Wszystko, co warto o niej wiedzieć z perspektywy przedsiębiorcy.

Chargeback to mechanizm reklamacyjny oparty na międzynarodowych regulacjach kartowych VISA i Mastercard. Stanowi on część polityki bezpieczeństwa konsumentów, dzięki której klienci m.in. sklepów i serwisów internetowych mogą zapoczątkować procedurę zwrotu pieniędzy w przypadku, gdy uznają, że dostarczony towar lub zrealizowana usługa były według nich niezgodne z umową zawartą na odległość. Obciążenie zwrotne tego typu może dotyczyć transakcji dokonanych za pomocą karty debetowej lub kredytowej.

W przypadku zgłoszenia reklamacji chargeback bank w imieniu klienta wystosowuje wniosek, który dla przedsiębiorcy oznacza konieczność zwrotu pieniędzy na kartę klienta lub też możliwość odwołania się od reklamacji i “obronę” chargebacka.

Aby rozpocząć procedurę reklamacyjną posiadacz karty musi zwrócić się do banku wystawcy karty i określić powód, dla którego żąda wycofania obciążenia karty. Może to być:

Po rozpatrzeniu wniosku bank występuje do pośrednika transakcji z zapytaniem o tak zwane obciążenie zwrotne, a PayU kontaktuje się ze sprzedawcą w celu rozstrzygnięcia sporu.

W kolejnym etapie znaczącą rolę odgrywa sprawny kontakt pomiędzy PayU a sprzedawcą. To właśnie pośrednik płatności przedstawia reklamację i prosi o informacje potrzebne do rozstrzygnięcia sporu. W tym momencie sprzedawca może:

Jeśli sprzedawca postanowi odrzucić reklamację kupującego, pośrednik transakcji sprawdza kompletność i adekwatność dokumentów uzasadniających taką decyzję, po czym przekazuje je do banku – wystawcy karty – w celu “obrony” chargebacka. Wówczas zadaniem banku jest zweryfikowanie dokumentów, skontaktowanie się z posiadaczem karty w celu potwierdzenia lub uzyskania dalszych informacji oraz zadecydowanie, czy kupujący akceptuje wyjaśnienia sprzedawcy, czy też postanawia ponowić reklamację.

Gdy kupujący nie zgadza się z decyzją sklepu internetowego, może eskalować spór do pre-arbitrażu lub arbitrażu. Na tym etapie sprzedawca może zaakceptować odwołanie i zwrócić kupującemu środki pobrane w związku z reklamowaną transakcją, albo ponownie odrzucić reklamację.

Ponowne odrzucenie reklamacji przez sprzedawcę oznaczać będzie konieczność rozstrzygnięcia sporu przez Sąd Arbitrażowy VISA lub MasterCard. Arbitraż wiąże się z opłatą około 520 EUR, którą musi uiścić strona przegrywająca.

W momencie otrzymania zgłoszenia reklamacji chargeback PayU natychmiast kontaktuje się z przedstawicielem sklepu internetowego. Od momentu otrzymania od pośrednika transakcji maila z informacją o obciążeniu zwrotnym, sklep powinien jak najszybciej dostarczyć wszystkie potrzebne dokumenty, które pozwolą odpowiedzieć na reklamację klienta. Jeśli sprzedawcy nie uda się dostarczyć potrzebnych dokumentów w ciągu 7 dni kalendarzowych, PayU będzie zmuszone obciążyć przedsiębiorcę kwotą transakcji opisaną w reklamacji. Aby już na tym etapie dopełnić wszystkich obowiązków, które są konieczne do zakończenia procesu reklamacyjnego, należy:

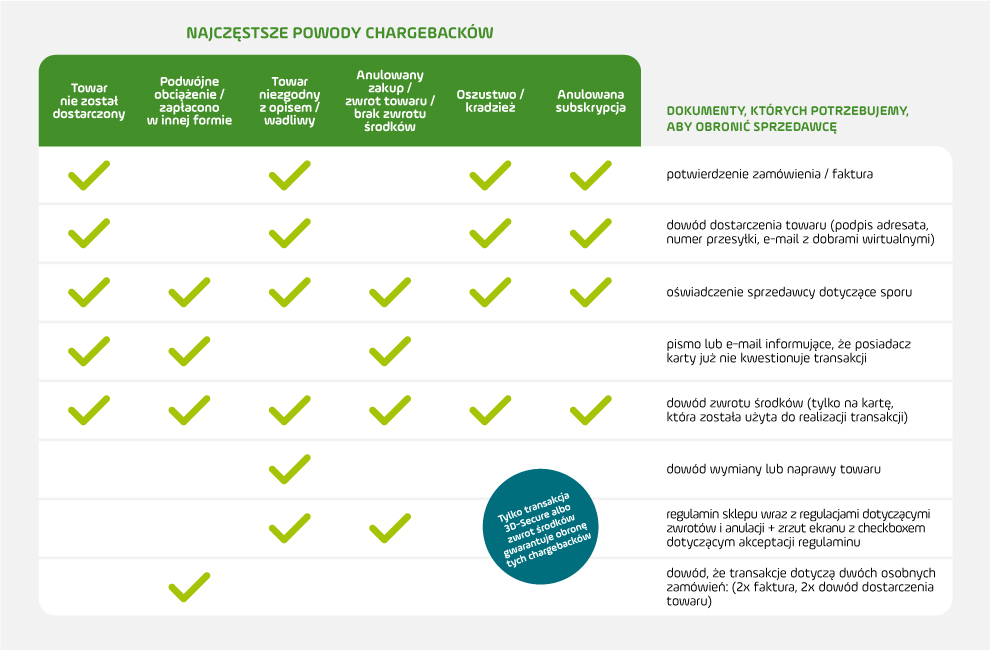

Poniższa tabela przedstawia listę dokumentów, o które pośrednik płatności poprosi sklep internetowy. Są one potrzebne do przeprocesowania reklamacji chargeback zgłoszonej przez kupującego.

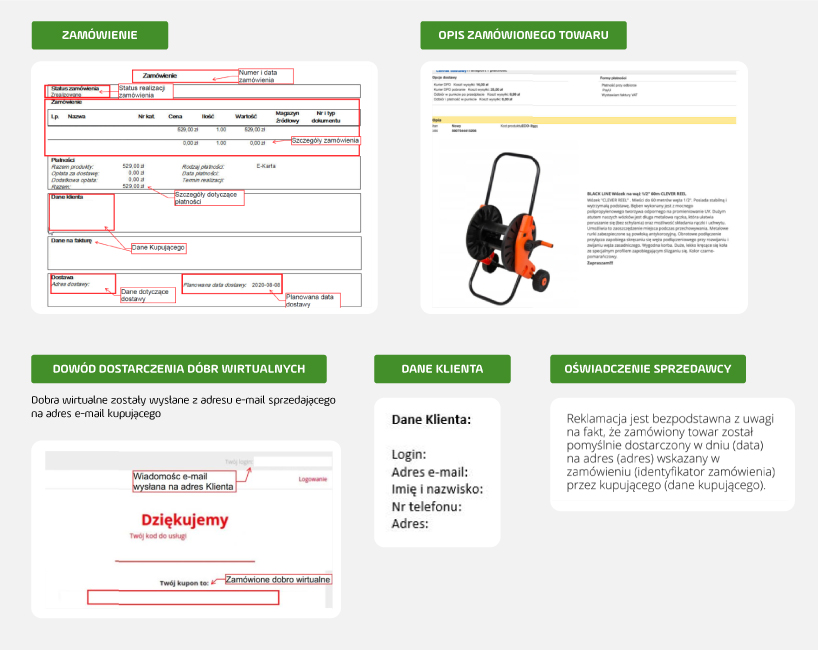

Dokumenty potrzebne do przeprocesowania reklamacji najczęściej są dostępne u sprzedawcy i mogą być nimi podstawowe informacje takie jak: potwierdzenie dostarczenia przesyłki przez kuriera, regulamin sklepu, czy opis produktu dostępny na stronie. Poniżej podajemy przykładowe dokumenty, które mogą stanowić dowód w momencie rozstrzygania sporu:

Otrzymanie zgłoszenia reklamacji chargeback nie zawsze musi oznaczać konieczność zwrotu środków przez sklep internetowy. Świadomy przedsiębiorca, który zna specyfikę tego procesu, może znacząco ograniczyć liczbę reklamacji, zwłaszcza jeżeli są one, zdaniem sprzedawcy, niesłuszne. Znajomość kolejnych kroków związanych z obsługą reklamacji chargeback pozwala nie tylko na szybką reakcję pozbawioną stresu, ale również spokojne i przemyślane decyzje.