„Buy now, pay later” (BNPL), czyli „kup teraz, zapłać później”, cieszy się coraz większym zainteresowaniem.

W 2022 r. z BNPL skorzystało w Polsce aż 23% kupujących online, a z rat 15%. Co sprawiło, że płatności odroczone szturmem zdobywają e-commerce? Za co cenią je konsumenci i dlaczego każdy e-sklep powinien je oferować? Zapraszamy do lektury!

Kupując online, konsumenci coraz częściej kierują się ideą bycia smart, poszukując bezpiecznych i wygodnych rozwiązań. Do takich należą różne formy płatności odroczonych, które umożliwiają kupującemu opłacenie zamówienia w późniejszym terminie. Z jednej strony pozwala to na elastyczne zarządzanie domowym budżetem – klienci e-sklepów nie zamrażają bieżących środków, a jeśli zapłacą w terminie (najczęściej od 30 do 45 dni) nie ponoszą żadnych dodatkowych kosztów. Z drugiej strony e-konsument, korzystając z płatności odroczonych, ma możliwość sprawdzenia zamówionych przez Internet produktów w domu i dokonania opłaty wyłącznie za te, które chce zatrzymać. Co więcej, korzystanie z rozwiązania „kup teraz, zapłać później” nie wymaga od e-konsumentów dostarczenia zaświadczeń o zarobkach ani przedstawiania historii kredytowej, co sprawia, że dostęp do finansowania jest łatwy i szybki.

Korzyści wynikające z płatności odroczonych sprawiają, że dla wielu klientów stają się one preferowanym sposobem płatności. Od stycznia do sierpnia 2022 r. aż 33 proc. e-konsumentów skorzystało z przynajmniej jednej formy odroczenia płatności, w tym 23 proc. z „kup teraz, zapłać później”, a 15 proc. z płatności na raty.[1] Z rozwiązania „kup teraz, zapłać później” częściej korzystały kobiety niż mężczyźni (24,42 proc. vs 21,12 proc.), natomiast mężczyźni częściej niż kobiety wybierali płatności na raty (17,67 proc. vs 12,76 proc.). Płatności odroczone są szczególnie lubiane przez kupujących online w grupie wiekowej 25-34 (28,57 proc.) oraz 18-24 (26,54 proc.).

Nie dziwi więc fakt, że większość e-sklepów odpowiada na potrzeby i oczekiwania konsumentów, rozszerzając wachlarz płatności o różne formy płatności odroczonych.

Oprócz wspomnianych już korzyści dla konsumentów, benefity z wprowadzenia płatności odroczonych do oferty realnie odczuwają także właściciele samych sklepów internetowych. W 2022 r. w wyniku udostępnienia konsumentom odroczonych metod płatności 79 proc. sklepów internetowych odnotowało wzrost wartości koszyka, 75 proc. zyskało zaufanie nowych klientów, a 50 proc. zwiększyło przychody[2]. Średnia wartość koszyka finansowanego odroczonymi płatnościami może wzrosnąć od 20 do nawet 60 proc. w porównaniu z innymi dostępnymi w danym e-sklepie formami płatności[3]. Wprowadzenie możliwości odroczenia terminu płatności sprawia także, że konsumenci częściej decydują się na finalizację transakcji. Poprawia się zatem konwersja – merchanci odzyskują od 15 do 20 proc. utraconych koszyków[4].

Jeszcze w 2020 r. temu odroczenie płatności było postrzegane jako nowinka technologiczna i oferowało ją zaledwie 30 proc. sklepów internetowych. W 2022 r. w grupie 100 badanych podmiotów sprzedających online już 73 proc. oferuje kupującym możliwość wyboru przynajmniej jednej opcji BNPL[5] – w ciągu dwóch lat dostępność usługi wzrosła w polskich sklepach internetowych o ponad 250 proc.! Odpowiadanie na oczekiwania i potrzeby klientów, którzy poszukują elastycznych form dokonywania transakcji w sklepach internetowych to must have dla każdego e-sklepu, który chce utrzymać się na coraz bardziej konkurencyjnym rynku.

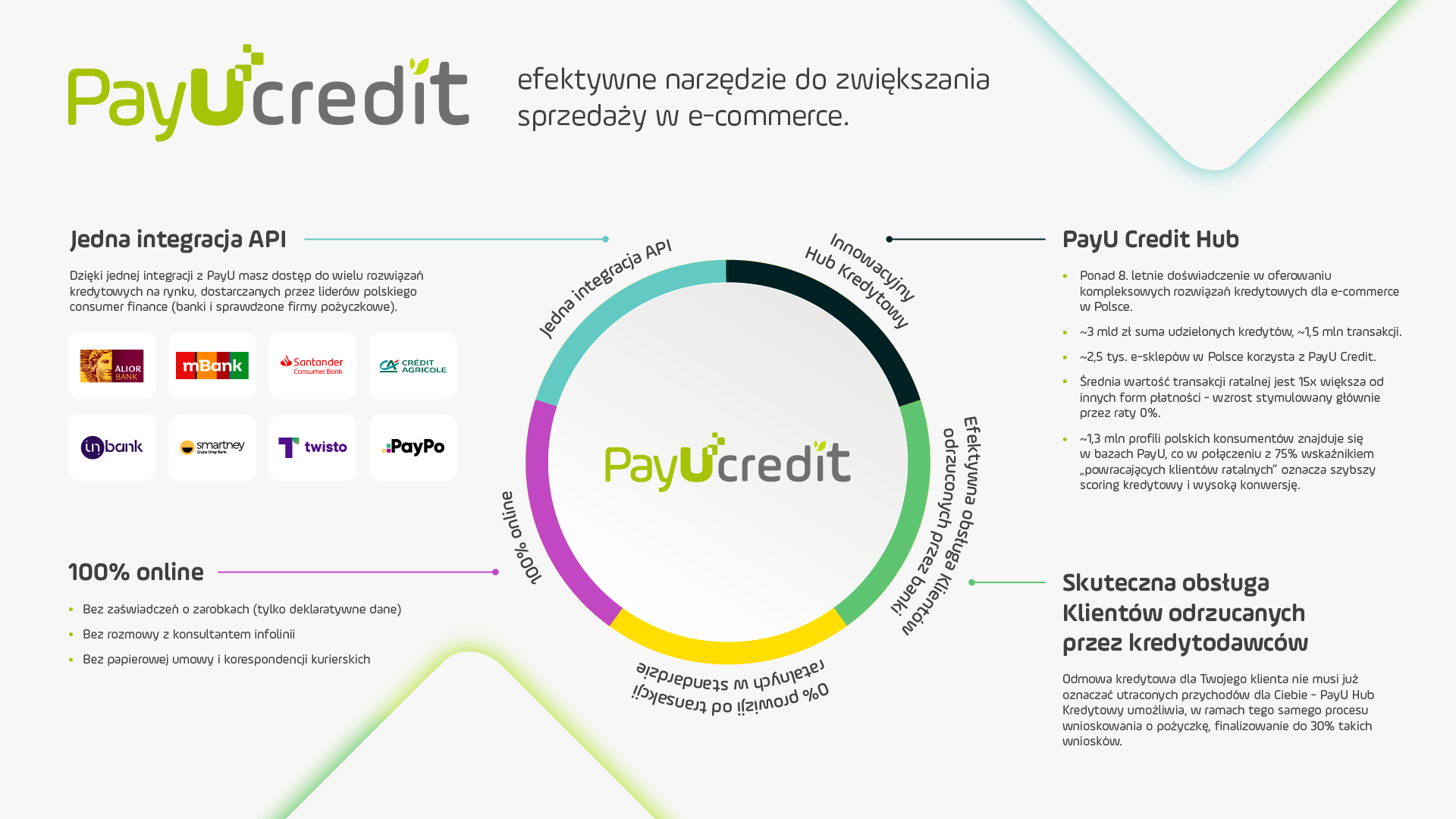

Z pomocą przychodzi PayU, najczęściej wybierany system płatności online przez e-konsumentów w Polsce oraz pierwsza spółka, która zaoferowała odroczone płatności w branży e-commerce na polskim rynku. Wachlarz kredytowych metod płatności rozwijany jest w ramach autorskiej platformy kredytowej PayU.

PayU Credit obsłużyło już w polskim e-commerce transakcje o łącznej wartości blisko miliarda dolarów, a z platformy korzysta dziś 2 500 e-sklepów.

PayU Credit Hub zbudowane jest na jednym API. Dzięki temu, współpracując z wiodącymi partnerami działającymi w obszarze finansowania, takimi jak PayPo, Twisto, Smartney czy instytucjami bankowymi: Inbank, Santander Consumer Bank, Crédit Agricole, Alior Bank czy mBank, PayU umożliwia sklepom internetowym zaoferowanie ich klientom wielu opcji kredytowych. Jeden wniosek o pożyczkę ratalną może być rozpatrzony przez wielu pożyczkodawców, co jednocześnie zwiększa prawdopodobieństwo uzyskania pozytywnej decyzji kredytowej.

Portfel kredytowy w ramach PayU Credit Hub może być dostosowany do preferencji sklepu internetowego i zawierać różne opcje płatności ratalnych, a także rozwiązań BNPL.

[1] PayU, ARC Rynek i Opinia, „Zachowania e-konsumentów w Polsce w 2022 roku”, sierpień 2022 r.

[2] Raport Twisto, „Koszyk Roku 2022”

[3] PayU, PayU Płacę później z PayPo, Twisto | Płacę później

[4] PayU, PayU Płacę później z PayPo, Twisto | Płacę później

[5] Raport Twisto, „Koszyk Roku 2022”