Dlaczego są kluczowym czynnikiem sukcesu?

E-handel transgraniczny ma ogromny potencjał biznesowy, jednak każdy przedsiębiorca planujący międzynarodową ekspansję musi być świadomy także wyzwań, z którymi przyjdzie mu się zmierzyć podczas wychodzenia z ofertą na zagraniczne rynki. Należy do nich m. in. dopasowanie infrastruktury płatności online do wymagań zagranicznych klientów. Oczekują oni lokalnych, dobrze im znanych, prostych i wygodnych rozwiązań. Równocześnie na rynku płatności operują dziesiątki dostawców zapewniających e-sklepom różne rozwiązania, niestety często nie są one wystarczająco lokalne, aby kupujący mogli z nich masowo korzystać.

Dostosowanie metod płatności do lokalnych trendów i oczekiwań klientów jest jednym z kluczowych czynników sukcesu sklepów internetowych na drodze do udanej międzynarodowej ekspansji.

Ponad jedna trzecia e-konsumentów na świecie deklaruje, że dostęp do lokalnych metod płatności jest dla nich szczególnie ważną cechą sklepu w kontekście podejmowania decyzji o dokonaniu zakupu (1).

Jest to szczególnie istotne dla kupujących online z Europy Wschodniej i niektórych krajów Europy Zachodniej, takich jak Niemcy, Belgia czy Grecja, ale także z Rosji, Indii i Ameryki Łacińskiej. Mieszkańcy tych regionów twierdzą, że opcje płatności online oferowane przez sklep internetowy są ważne, a w wielu przypadkach nawet ważniejsze, niż opcje dostawy czy zwrotów (1).

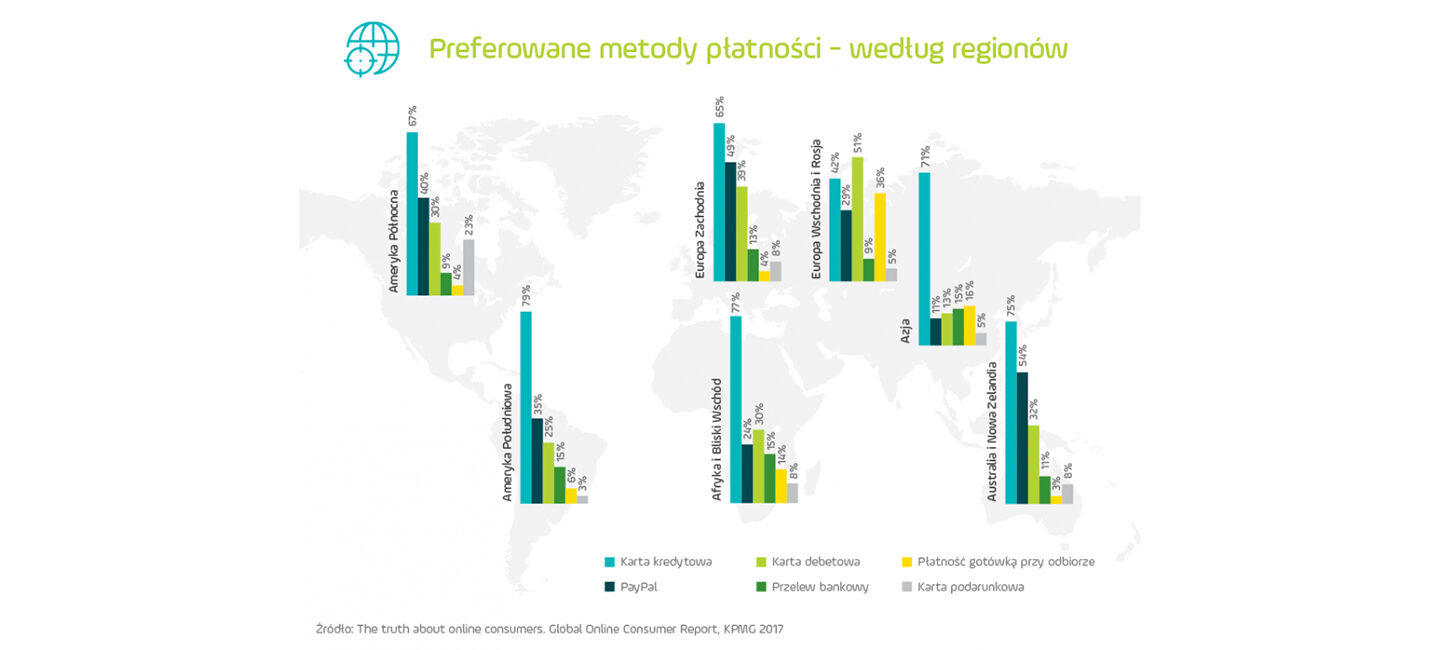

Na całym świecie najpopularniejszą metodą płatności online są karty kredytowe i elektroniczne portfele, gdzie źródłem pieniądza jest jednak znowu przypisana do danego portfela karta kredytowa.

Biorąc pod uwagę, że na wielu rynkach, zwłaszcza tych, gdzie e-commerce rośnie najszybciej i w wielu przypadkach każdego roku dwucyfrowo (np. Azja, Ameryka Południowa, Europa Środkowo-Wschodnia), relatywnie niewiele osób posiada kartę kredytową, e-przedsiębiorcy powinni udostępniać w swoich sklepach znacznie szerszy wachlarz metod płatności, w szczególności te oparte o rozwiązania lokalne. W ten sposób umożliwią dokonanie zakupu setkom tysięcy klientów, którzy w innym wypadku nie byliby w stanie sfinalizować online transakcji.

W Chinach używa się głównie Alipay i WeChat, a w innych krajach azjatyckich – głównie kart kredytowych. W Indiach e-konsumenci, którzy decydują się na płatność online, używają najczęściej kart debetowych; podobnie Rosjanie, którzy w najmniejszym stopniu korzystają z kart kredytowych (1).

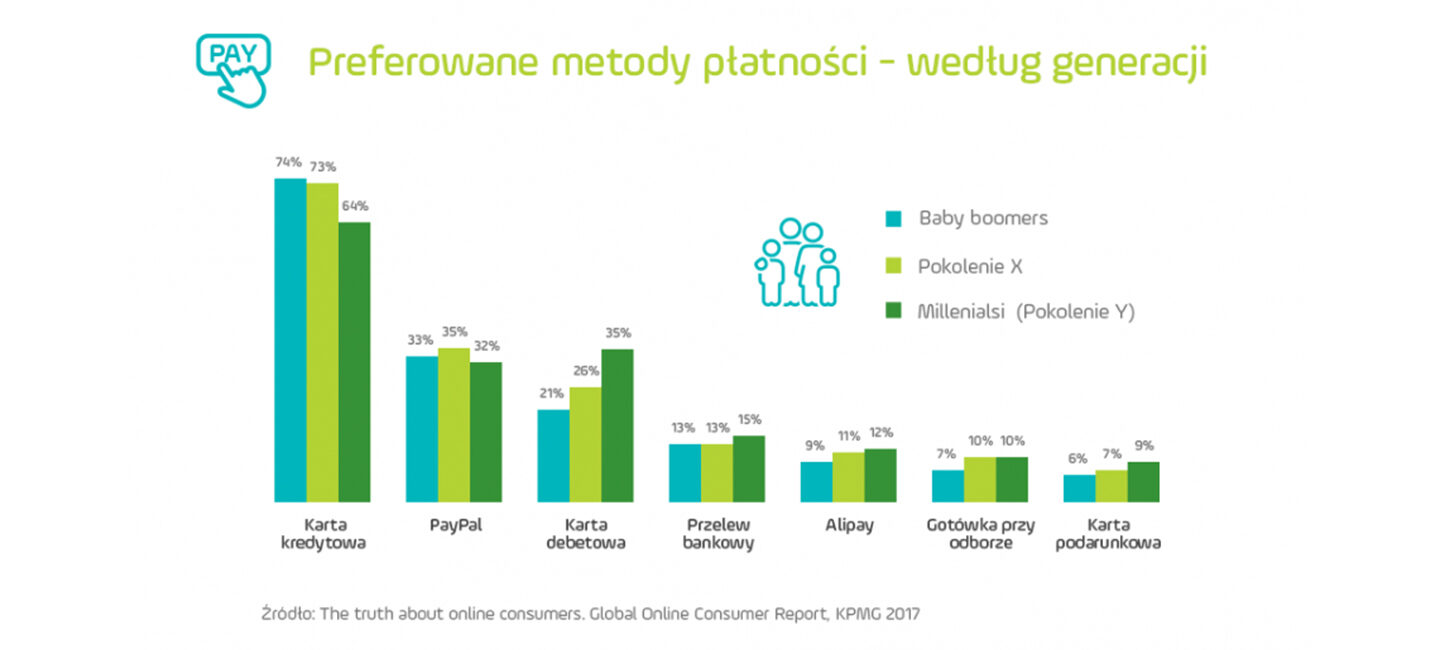

Preferowane metody płatności rozkładają się interesująco w zależności od wieku. W porównaniu z pokoleniem Generacji X i Baby Boomersami, pokolenie Millenialsów, urodzone w latach 80. i 90. XX wieku, rzadziej używa kart kredytowych. Nie jest pewne czy wynika to z ich świadomych wyborów, aby nie kupować na kredyt, czy z faktu, że trudniej jest im dostać kartę kredytową. Aby jednak przyciągnąć młodszych kupujących do e-sklepu, należy zdecydowanie uwzględnić różnorodne opcje płatności (1).

Jednym z głównych czynników sukcesu w handlu transgranicznym jest oferowanie zagranicznym klientom wygodnych, znanych im metod płatności online. Bardzo ważne jest posiadanie w ofercie sklepu internetowego płatności w lokalnych walutach oraz proponowanie zróżnicowanych metod płatności – dostosowanych do rynku, na którym prowadzona jest sprzedaż. O istotności dopasowania do lokalnych preferencji pisaliśmy już w naszym pierwszym artykule z cyklu cross-border e-commerce Sprzedaż transgraniczna w e-commerce – dlaczego warto sprzedawać produkty w innych krajach?

Od konkretnych regionalnych preferencji dotyczących płatności online, po zróżnicowane nasycenie krajów smartfonami – nie ma dwóch takich samych rynków. Każdy kraj i region jest inny, jedni dostawcy płatności są bardziej popularni od innych, a klienci mają swoje przyzwyczajenia zakupowe. Samych metod płatności są setki na całym świecie. Handlowcy, którzy nie spróbują zrozumieć lokalnych zachowań i potrzeb, nie będą w stanie rozwijać się na rynkach zagranicznych.

Dlatego też kluczem do sukcesu jest harmonia między działaniem lokalnym, a globalnym. E-przedsiębiorcy muszą mieć świadomość, że udostępnienie klientom różnych opcji płatności nie tylko ugruntuje ich pozycję na danym rynku, ale również pomoże zwiększyć zaufanie. Skuteczne strategie ekspansji zagranicznej koncentrują się na jak najlepszym doświadczeniu zakupowym konsumenta, a lokalne płatności online pomagają w tworzeniu tego doświadczenia (2).

Firmy, które nie kierują się zasadą lokalności, mogą w niektórych przypadkach stracić dostęp do ponad 80% rynku (3).

Jest to szczególnie ważne na rynkach szybko rozwijających się, gdzie tradycyjne metody płatności, takie jak karty kredytowe czy debetowe, nie zdobyły jeszcze znaczącej pozycji. Dla klienta z takiego regionu brak alternatywnych metod płatności może przeszkodzić w budowaniu bezproblemowego doświadczenia zakupowego. Z kolei dla e-przedsiębiorców, którzy chcą wejść na rynki zagraniczne, może być to frustrującym wyzwaniem, aby w ramach swojego sklepu internetowego zintegrować opcje płatności dopasowane idealnie do oczekiwań lokalnych klientów.

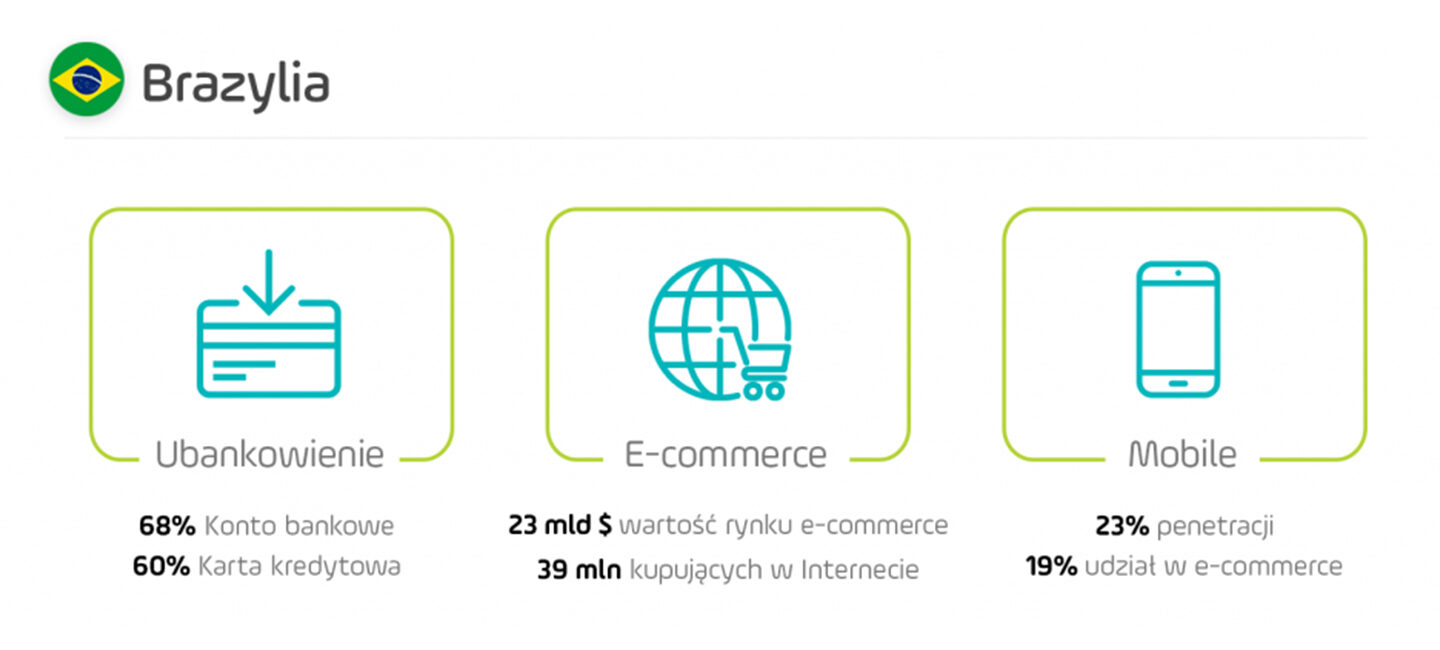

Przykładowo, Brazylia to największy rynek e-commerce i najsilniejsza gospodarka w Ameryce Południowej. Aż ⅓ mieszkańców tego kraju nie posiada jednak konta w banku, ani żadnej karty. Dla tych konsumentów stworzono więc specjalną metodę płatności online-offline, zwaną Boleto (nieco więcej o niej w dalszej części artykułu). Z kolei w Polsce najpopularniejszą metodą płatności jest szybki przelew bankowy wykonywany w czasie rzeczywistym (tzw. pay-by-link) – korzysta z niej aż 62% polskich e-konsumentów (2).

Zaspokojenie potrzeb klientów co do lokalnych płatności jest skomplikowanym procesem, który czasem może okazać się nawet męczący dla właścicieli sklepów internetowych, którzy próbują działać na poziomie światowym. Wygodnym rozwiązaniem w tej sytuacji może być globalny agregator dostawców płatności, taki jak np. platforma PayU Hub, o której piszemy więcej w dalszej części artykułu.

Każdy z regionów na świecie, gdzie e-handel rozwija się obecnie najdynamiczniej, a zwłaszcza każdy z krajów określanych jako gospodarki tzw. szybkiego wzrostu, charakteryzuje się odmiennym podejściem e-konsumentów do dokonywania płatności online. Poniżej opisano kilka przykładów, które pokazują jak wyglądają preferencje płatnicze klientów w wybranych miejscach na świecie.

Brazylia ma najbardziej rozwinięty rynek e-commerce w Ameryce Południowej. Najpopularniejszą metodą płatności online w Brazylii jest karta kredytowa. Około 10% wszystkich transakcji online opłacanych jest lokalnymi brazylijskimi kartami kredytowymi, takimi jak Elo i Hipercard. Brazylijczycy są przyzwyczajeni do używania swojej karty kredytowej w transakcjach online, jednak prawie 80% tego rodzaju płatności dokonywanych jest w formie ratalnej. Ponad 25% wszystkich transakcji online stanowią alternatywne metody płatności, w tym popularna płatność gotówkowa Boleto.

Boleto Bancario to metoda płatności gotówkowej regulowana przez Brazylijską Federację Banków. Za boleto (bilet) można zapłacić w milionach lokalizacji, np. w bankomatach, oddziałach banków, agencjach loteryjnych, urzędach pocztowych, supermarketach i sklepach narożnych. Boleto jest ważną opcją płatności do zaoferowania klientom z Brazylii, ponieważ umożliwia dostęp do zakupów online prawie 30% mieszkańców, którzy nie posiadają konta w banku.

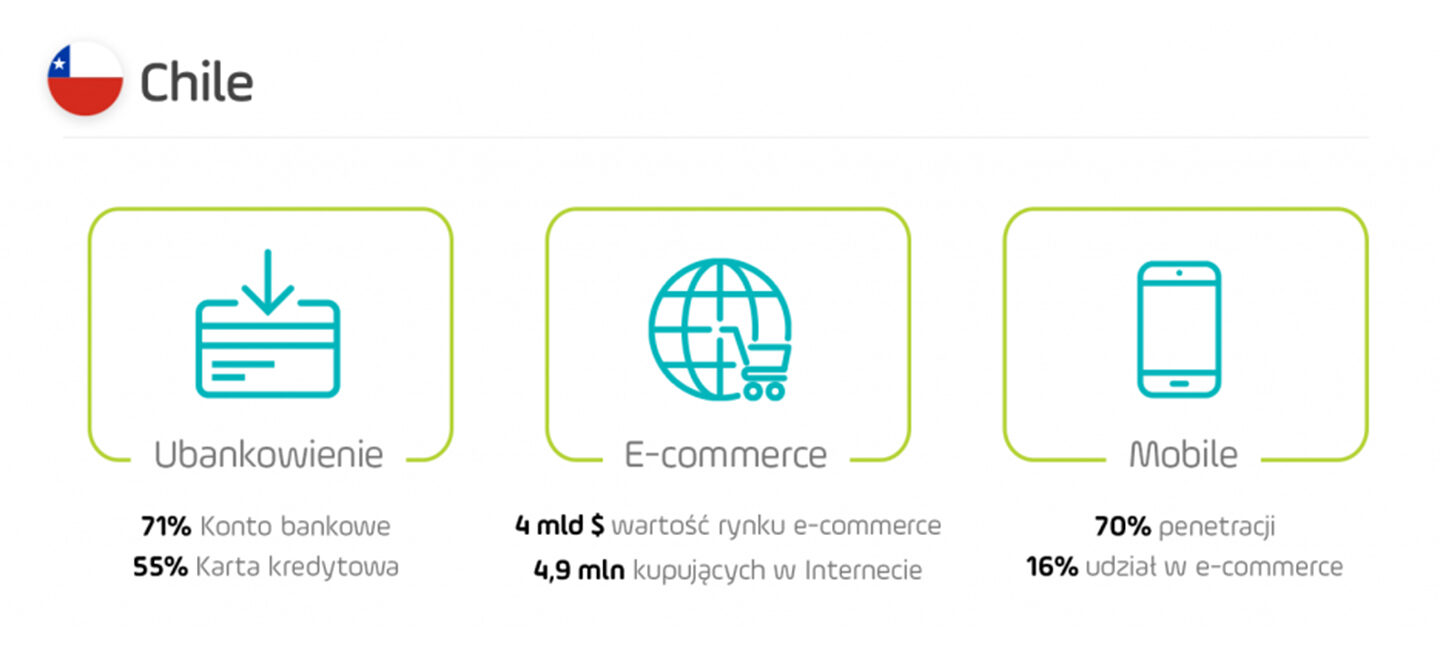

Chile jest uważane za jedną z najbardziej stabilnych i zaawansowanych gospodarek w Ameryce Południowej. Równolegle z najwyższym wskaźnikiem penetracji internetu i smartfonów w regionie, względnie wysokim współczynnikiem penetracji kart kredytowych i stale rosnącym zaufaniem do zakupów online, rynek e-commerce w Chile daje wiele możliwości rozwoju. Krajobraz płatności online w Chile jest zdominowany przez karty kredytowe, które stanowią ponad połowę wszystkich transakcji online. Pod tym względem Chile, mimo swoich niewielkich rozmiarów, jest uważane za dość zaawansowane wśród innych krajów w regionie. Gotówka pozostaje popularną i niezawodną metodą płatności, podobnie jak w większości innych krajów Ameryki Południowej.

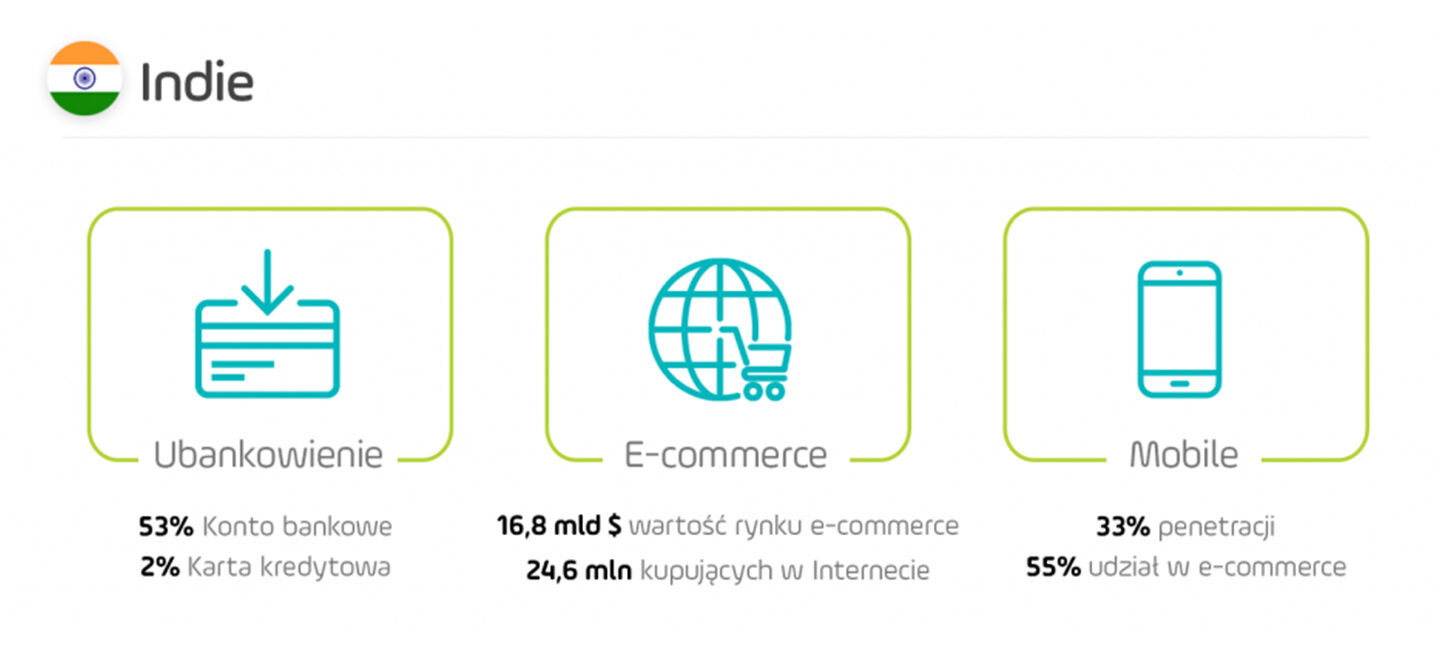

Indie są drugim krajem na świecie pod względem liczby ludności i najszybciej rozwijającym się rynkiem handlu elektronicznego. Według prognoz, przy średnim tempie wzrostu wynoszącym 30% rocznie, rynek e-commerce w Indiach osiągnie w 2020 roku wartość 103 mld USD, z czego około 50% stanowić będzie e-handel transgraniczny. Taki sukces wynika m.in. z imponującej liczby smartfonów, na które przenoszą się kupujący online – Indie są drugim co do wielkości rynkiem smartfonów na świecie.

W ciągu ostatnich 3 lat znacznie wzrosła liczba płatności online w Indiach. Ogromny wpływ na to miała intensywna demonetyzacja polegająca na wycofaniu z obiegu najpopularniejszych banknotów o nominałach 1000 i 500 rupii, ogłoszona przez rząd Indii w listopadzie 2016 r. Dzięki temu znacznie wzrosła liczba wydawanych kart kredytowych i debetowych, ale też transakcji kartami w internecie. Lokalna karta debetowa Rupay stanowi 38% rynku wszystkich kart debetowych w Indiach i, o czym należy pamiętać, może być oferowana tylko przez lokalnych pośredników płatności. Jeżeli chodzi o indyjskie metody płatności przelewem bankowym online, bardzo popularną opcją jest Netbanking, stosowany trzy razy częściej niż płatności kartami, oraz system Unified Payments Interface (UPI). Wspierana przez rząd inicjatywa UPI zdominowała przestrzeń płatności cyfrowych – aktualnie tę metodę płatności oferuje aż 90% e-commerce’ów w Indiach. Bardzo popularną i wygodną alternatywną metodą płatności w Indiach są także portfele elektroniczne, ich udział w rynku transakcji online wzrósł o 500% w latach 2014-2016

RPA jest najbardziej rozwiniętą gospodarką cyfrową w Afryce i jedną z najszybciej rozwijających się na świecie. RPA obserwuje szybkie przejście od płatności gotówką do płatności online dzięki międzynarodowym metodom płatności, a także silnie działającym lokalnym graczom. Karty kredytowe i debetowe są obecnie najpowszechniejszymi metodami płatności online, równocześnie jednak mieszkańcy RPA coraz częściej decydują się na rozwiązania alternatywne. PayU Hub umożliwia akceptowanie płatności kartami Visa i Mastercard, niezależnie od lokalizacji, w której karty zostały wydane. PayU obsługuje także przelewy online z wszystkich banków w RPA, dzięki czemu znacznie zwiększa możliwości kupna produktów przez klientów, którzy nie posiadają kart kredytowych.

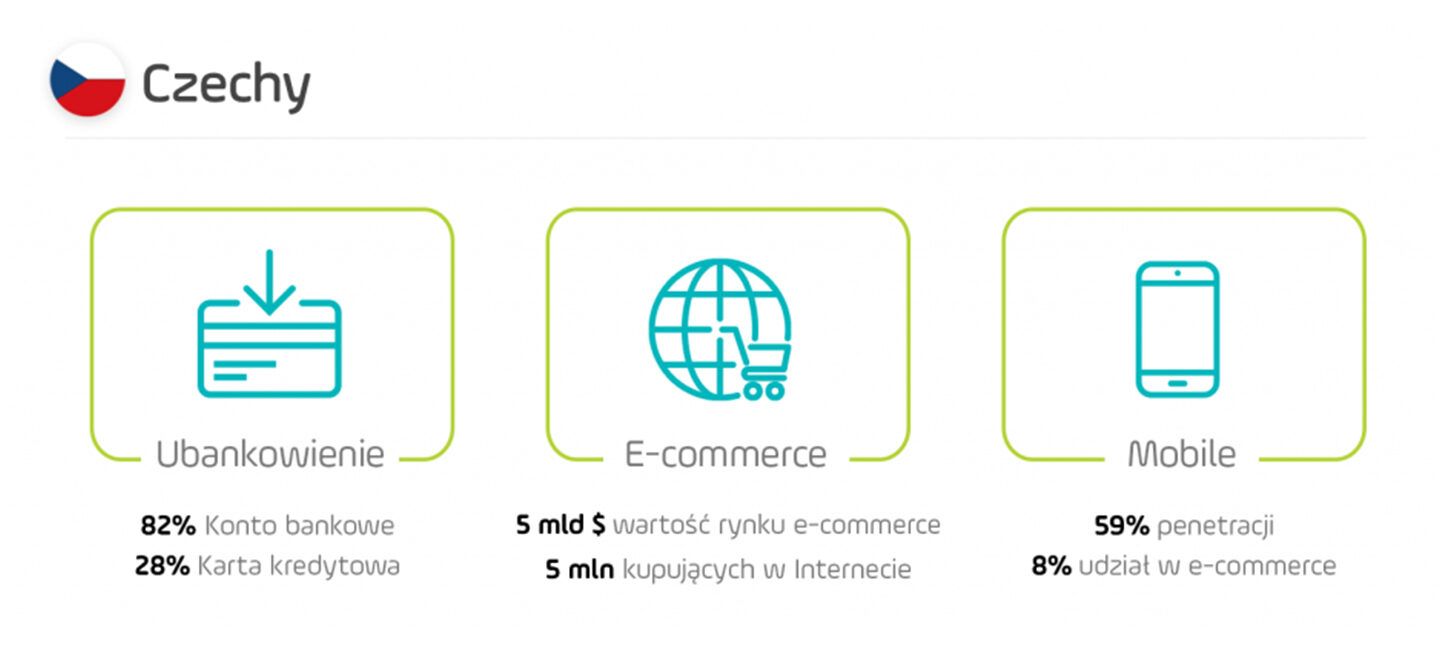

Republika Czeska to szybko rozwijająca się gospodarka środkowoeuropejska z obrotem w handlu elektronicznym wynoszącym 5 miliardów USD. Transgraniczny handel elektroniczny odnotowuje tutaj także szybki wzrost (o 39%), plasując Czechy w pierwszej trójce krajów Unii Europejskiej o największym potencjale wzrostu w tym obszarze. Głównymi czynnikami wzrostu handlu elektronicznego są: wysoka penetracja internetu (88%) oraz równocześnie ogromna penetracja smartfonów (59%). W świetle tych danych, szybki rozwój odnotowuje m-commerce – wizyty mobilne w sklepach internetowych wzrosły dwukrotnie w ciągu ostatnich dwóch lat.

Dominującą metodą płatności dla Czechów kupujących online pozostaje płatność przy odbiorze, mimo, że ponad 82% populacji ma konto w banku. Płatność kartą kredytową w transakcjach online wynosi 17%, jednak przewiduje się, że w najbliższych latach będzie rosnąć i stanie się preferowaną metodą płatności. E-przedsiębiorcy, którzy chcą wejść na czeski rynek, powinni zaoferować swoim klientom także płatność za zakupy za pomocą szybkich przelewów bankowych, tzw. pay-by-link’ów, za pośrednictwem wszystkich 10 lokalnych banków. Taką możliwość daje np. integracja z platformą PayU Hub.

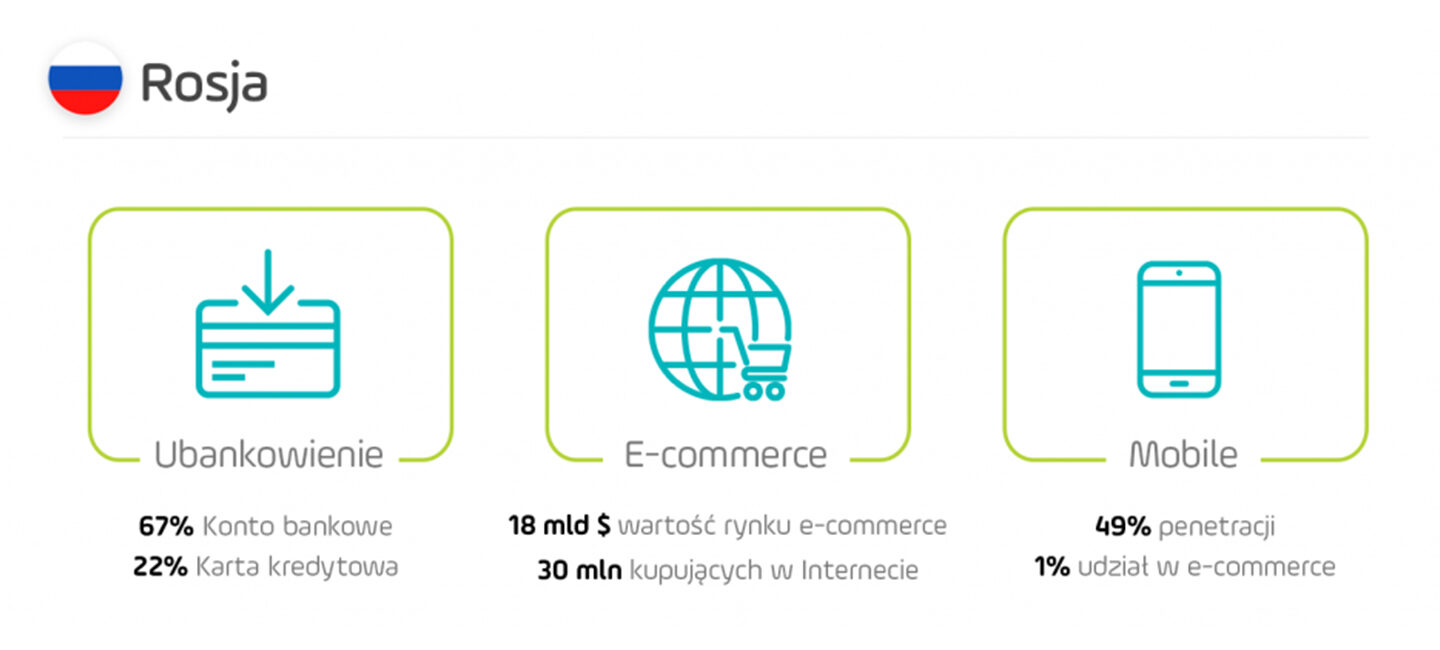

Rosja jest jednym z najlepszych miejsc do rozwoju i szybkiego wzrostu biznesu e-commerce w Europie, napędzanym przez kwitnący handel mobilny i transgraniczny oraz ogólną otwartość na zakupy cyfrowe, zarówno na obszarach miejskich, jak i wiejskich. Równocześnie w Rosji znajduje się największa grupa użytkowników internetu w Europie – aż 90 mln osób , z czego 30 mln robi zakupy online regularnie, pozostawiając ogromne pole do przyszłego rozwoju.

Jednym z zauważalnych trendów w Rosji jest preferencja dokonywania zakupów od zagranicznych sprzedawców – 37% transakcji online w Rosji to transakcje transgraniczne. Zachęcającą siłą napędową jest zwolnienie międzynarodowych firm z podatków i ceł na towary do użytku osobistego. Globalni kupcy nie są zobowiązani do posiadania lokalnego oddziału firmy, aby prowadzić działalność w Rosji.

Karty kredytowe i debetowe są tak samo popularne w Rosji, jak w innych krajach Europy Środkowo-Wschodniej. Visa i MasterCard są obecne na rynku rosyjskim, podobnie jak lokalne karty Centralnego Banku Rosji. E-portfele są niezwykle popularne ze względu na ich obecność na rynku od prawie 10 lat i przydatność w e-commerce. Operatorzy krajowi, tacy jak Yandex Money, Qiwi (we współpracy z Visa) i WebMoney, zapewniają klientom uproszczone i wygodne metody płatności online. Jeśli chodzi o zapewnienie rosyjskim konsumentom jak najlepszego doświadczenia zakupowego, bardzo ważne jest, aby e-przedsiębiorcy udostępniali lokalnie preferowane metody płatności online.

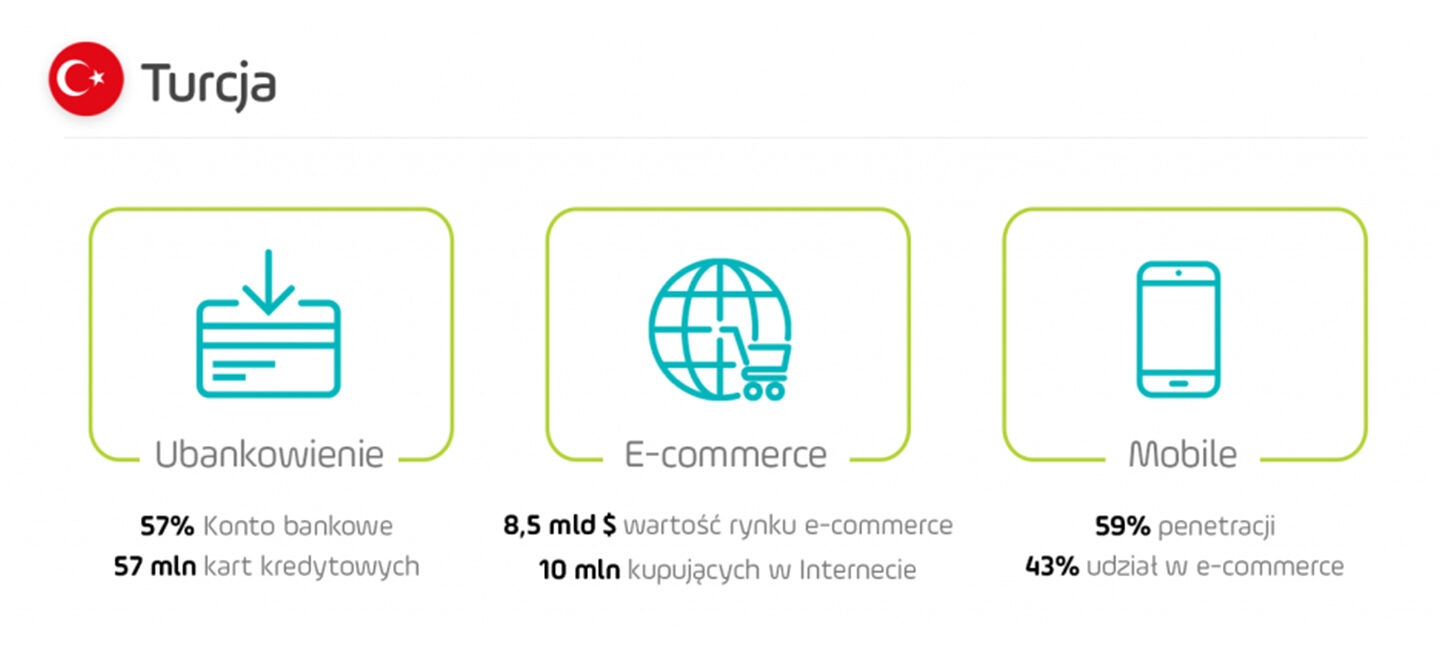

Jako 17 największa gospodarka na świecie i trzeci najszybciej rozwijający się rynek e-commerce w Europie, Turcja oferuje wspaniałe możliwości dla transgranicznych inwestycji sklepów internetowych z innych krajów.

W Turcji ponad 70% płatności kartami odbywa się za pomocą programów ratalnych, które umożliwiają kupującym rozłożenie wydatków za codzienne zakupy na miesięczne raty. Ogromną popularnością cieszą się również karty lojalnościowe z opcją płatności i zdecydowanie jest to metoda, która powinna być dostarczona tureckim konsumentom w momencie otwierania się na ich rynek. Ta metoda płatności jest w dużej mierze kontrolowana przez 7 wiodących dostawców, którzy zajmują 94% rynku. Płatności ratalne są oferowane tylko przez lokalnych dostawców płatności (np. PayU, iyzico) lub globalne platformy agregujące lokalne systemy płatności (jak np. PayU Hub, o którym więcej piszemy poniżej).

Ważne jest, aby e-przedsiębiorcy upewnili się, że podmiot przetwarzający dla nich płatności przestrzega tureckich przepisów dotyczących przechowywania danych, według których dane lokalnych konsumentów muszą być przechowywane w Turcji. Szczegóły dotyczące globalnej obecności PayU przedstawia mapa:

Sprzedaż transgraniczna jest jednym z najgorętszych trendów w e-commerce. Skierowanie oferty do zagranicznych klientów wiąże się jednak z wieloma wyzwaniami. Jednym z nich jest niewątpliwie integracja odpowiednich metod płatności.

Decydując się na ekspansję na rynki europejskie, można z powodzeniem skorzystać np. z systemu dostarczanego przez PayU, które obsłuży bezpośrednio wszystkie transakcje na terenie Europejskiego Obszaru Gospodarczego (Unia Europejska + Islandia, Szwajcaria i Lichtenstein). Dodatkowo, z myślą o sprzedawcach, którzy mają jeszcze dalsze aspiracje, powstała globalna platforma PayU Hub, dzięki integracji z którą można przyjmować płatności w krajach na całym świecie, w tym skorzystać z lokalnych metod płatności, alternatywnych do kart kredytowych, na tak perspektywicznych rynkach jak: Indie, Brazylia, Nigeria, Rosja, Turcja czy cała Południowo-Wschodnia Azja.

Za pośrednictwem PayU Hub można uzyskać dostęp do ponad 250 lokalnych alternatywnych metod płatności (z ang. alternative payment methods, APM), dzięki prostej integracji tylko z jednym interfejsem API.

Zapewnienie konsumentom szerszego spektrum metod płatności, w tym rozwiązań, które są im już dobrze znane na lokalnym rynku, pozytywnie wpływa na konwersję w sklepach, jak również na zwiększenie zaufania do sklepu, co przekłada się na więcej transakcji międzynarodowych wykonywanych w lokalnych walutach.

Mechanizmy, które gwarantują większą liczbę pozytywnie zakończonych transakcji:

Co daje e-sklepom oferowanie alternatywnych metod płatności obsługiwanych w lokalnych walutach?

Rozwój technologii otwiera przed polskimi e-przedsiębiorcami nowe możliwości i sprawia, że nic nie stoi na przeszkodzie, aby rozszerzać działalność sklepów internetowych na nowe obszary geograficzne. I choć obsługa globalnych klientów jest wciąż wyzwaniem, to przetwarzanie międzynarodowych płatności online nigdy nie było łatwiejsze. Najbardziej rozwinięci pośrednicy płatności oferują rozwiązania, dzięki którym klienci na wszystkich rynkach są w stanie dokonać transakcji online nawet w sklepie mieszczącym się na innym kontynencie.

1) The truth about online consumers. Global Online Consumer Report, KPMG 2017

2) The rising challenges and opportunities of cross-border trade, International Finance, 03.2019

3) Going Global: The Ecommerce Era, PayU & Raconteur, 2018