Handel elektroniczny w Europie to połączenie stabilnych rynków i nowych możliwości. Jakie metody płatności są niezbędne, aby dotrzeć do europejskich klientów?

E-commerce nadal rozwija się w całej Europie, napędzany połączeniem stałego wzrostu na zachodzie z szybko rozwijającymi się rynkami w Polsce, Rumunii, Czechach i innych krajach Europy Środkowej i Wschodniej.

Podobnie jak w wielu innych częściach świata, głównym motorem wzrostu handlu elektronicznego w Europie są urządzenia mobilne. Płatności za pomocą smartfonów zyskały na znaczeniu najpierw w Wielkiej Brytanii, Czechach, Irlandii i Norwegii. W międzyczasie europejscy e-konsumenci zaczęli korzystać również z innych innowacji w płatnościach online, takich jak płatności natychmiastowe i “Kup teraz, zapłać później” (z ang. Buy Now, Pay Later – BNPL).

Odnoszący sukcesy sprzedawcy e-commerce pamiętają o uwzględnieniu lokalnych metod płatności online, które konsumenci darzą zaufaniem.

Jakie opcje płatności powinni oferować sprzedawcy, aby usprawnić proces płatności i zdobyć więcej klientów w Europie?

Oferta metod płatności w Europie ewoluuje w szybkim tempie, a wielu konsumentów jest obeznanych z technologią cyfrową. Przedsiębiorstwa prowadzące handel w Internecie, które chcą zaistnieć wśród europejskich klientów, muszą korzystać z najnowszych rozwiązań i śledzić te zdobywające popularność.

Dobór metod płatności do lokalnego rynku jest koniecznością podczas ekspansji zagranicznej. Oferowanie odpowiednich metod płatności we właściwych miejscach pomaga zwiększać liczbę pozytywnie zakończonych transakcji i budować lojalność klientów.

Przyjrzyjmy się zatem, jakie trendy kierują płatnościami w Europie?

Europa Zachodnia, podobnie jak Stany Zjednoczone, wcześnie przyjęła handel elektroniczny, dlatego karty kredytowe i debetowe zdominowały pierwszą falę zakupów online.

Pomimo rosnącej liczby alternatywnych metod płatności na rynku, karty kredytowe i debetowe nadal pozostają najpopularniejszym wyborem wśród większości klientów w Europie. W Unii Europejskiej płatności kartami stanowią ponad połowę wszystkich transakcji bezgotówkowych.

Karty pozostaną istotną metodą płatności z powodu szerokiej rozpoznawalności marek Visa i Mastercard oraz dzięki skutecznym metodom zapobiegania oszustwom, takim jak 3D Secure.

Otwarta bankowość narodziła się w Europie, która pozostaje głównym ośrodkiem innowacji w tej dziedzinie. W styczniu 2016 w Unii Europie weszły w życie zmienione przepisy dotyczące usług płatniczych, znane jako Payment Services Directive 2 (PSD2). Głównym celem tej nowej regulacji było promowanie korzystania z innowacyjnych płatności internetowych poprzez otwartą bankowość, a także umożliwienie klientom swobodnego dostępu do ich danych finansowych.

PSD2 zobowiązała banki do opracowania regulowanych interfejsów, umożliwiając dostawcom usług dostęp do informacji o rachunku (Account Information Service – AIS) i inicjowania płatności (Payment Initiation Service – PIS).

Wprowadzenie otwartej bankowości zaowocowało falą nowości w zakresie metod płatności i usług finansowych w całej Europie. Trend ten utrzymuje się i prawdopodobnie zaowocuje jeszcze większą innowacyjnością w nadchodzących latach.

Wzrost liczby płatności cyfrowych w Europie jest napędzany przez rosnącą popularność płatności natychmiastowych (PayByLink). Komisja Europejska wzywa do tego, aby płatności natychmiastowe stały się normą, co doprowadzi do dalszej cyfryzacji i dywersyfikacji płatności na kontynencie.

Ostatni rok był na całym świecie przełomowy dla transakcji „Kup teraz, zapłać później” (ang. Buy Now, Pay Later – BNPL). Dzięki europejskim potęgom o światowym zasięgu, takim jak Klarna , a także innym lokalnym ofertom, Europa nadal utrzymuje silną pozycję w dziedzinie płatności odroczonych.

Oczekuje się, że do połowy dekady europejski rynek odroczonych płatności osiągnie wartość ponad 300 miliardów dolarów przy jednoczesnym rosnącym udziale w ogóle transakcji e-commerce.

Według raportu Worldpay Global Payments Report 2021, dzięki BNPL w 2020 roku w Europie zrealizowano 7,4% transakcji e-commerce – zdecydowanie najwięcej na świecie. Do 2024 roku wartość ta ma się podwoić.

Według danych Eurostatu ponad 73% Europejczyków robiło zakupy online w 2020 roku, z czego 31% kupowało lub zamawiało towary od sprzedawców w innych krajach UE. Europejczycy są bardzo otwarci na handel transgraniczny, który obejmuje również e-commerce.

Aby jednak dotrzeć do europejskich e-konsumentów, sprzedawcy muszą być przygotowani na oferowanie metod płatności charakterystycznych dla lokalnych rynków europejskich.

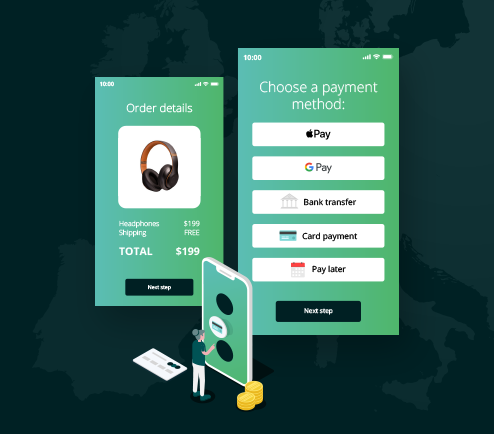

Większość płatności w Europie odbywa się za pomocą cyfrowych metod płatności, takich jak e-portfele, karty debetowe lub kredytowe, PayPal, płatności natychmiastowe lub BNPL. Dlatego ważne jest zapewnienie odpowiedniej kombinacji lokalnych, globalnych i alternatywnych metod płatności e-konsumentom w Europie i poza nią. PayU umożliwia dostęp do setek opcji metod płatności, za pośrednictwem jednego globalnego rozwiązania płatniczego do akceptowania i optymalizacji transakcji online.